Slovenski trg zdravil 2020–2025

Rast trga in poraba po cenovnih razredih

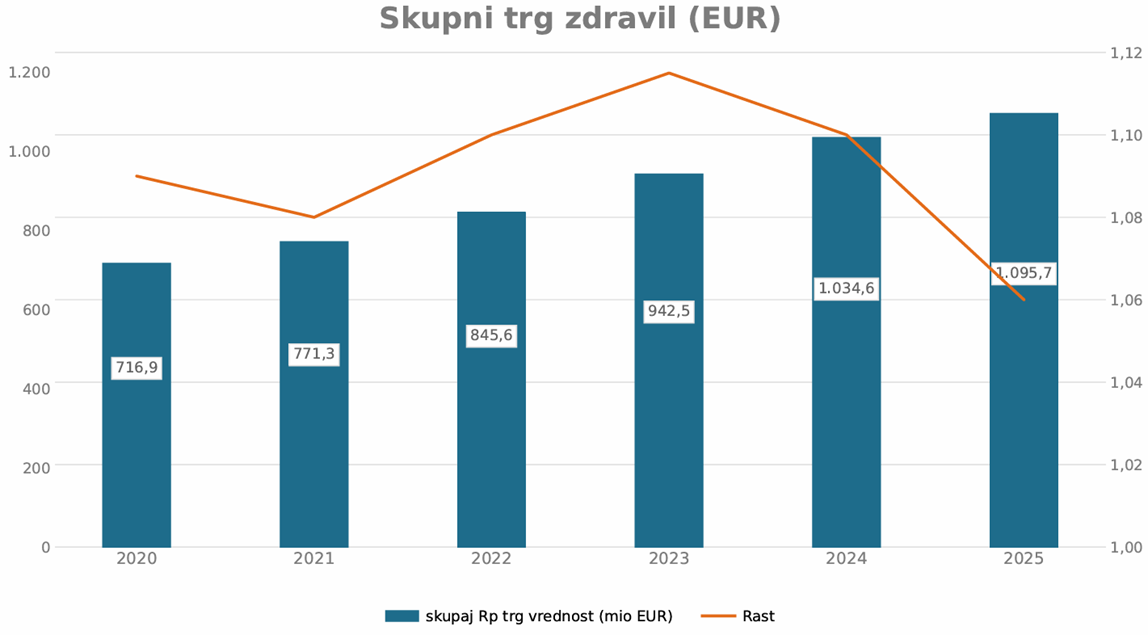

Med letoma 2020 in 2025 je slovenski trg zdravil na recept (Rp) vztrajno rastel, pri čemer so se letne stopnje rasti gibale med 5,9 in 11,5 %, povprečna letna rast je bila na nivoju +10%. Skupni stroški za zdravila, ki so leta 2020 znašali 717 milijonov EUR, so v 5 letih presegli eno milijardo EUR in v 2025 dosegli skupno vrednost zdravil skoraj 1,1 milijardo EUR.

Graf 1: Rast slovenskega trga zdravil na recept (Rp), 2020–2025

Analizirali smo javno dostopne podatke ZZZS o porabi zdravil. Skupna vrednost trga zdravil je vsota: zdravil na pozitivni listi (lekarniški kanal) ter zdravil z B in A seznama zdravil (bolnišnični kanal). Če bi upoštevali še zdravila v bolnišničnem kanalu, ki niso na seznamu B in A zdravil, bi bili ti podatki nekoliko višji. Ocenjujemo da z analizo ZZZS podatkov za zdravila s seznama B in A pokrijemo več kot 85% zdravil, ki se izdajajo v bolnišničnem kanalu.

Vrednost raste hitreje kot količina

Čeprav je bila vrednostna rast trga zdravil v obdobju 2020-2025 približno +10%, je bila količinska rast bistveno počasnejša in se je gibala med 0 % in 3 %, v povprečju +1,7%. Absolutna rast trga v obdobju 2020-2025 je bila 378,8 milijonov EUR in 3,4 milijona kosov zdravil, to pomeni petletna vrednostna rast +52,8% in količinska rast +8,7% v tem obdobju (Tabela 2).

Rast trga zdravil je do določene mere pričakovana zaradi staranja prebivalstva ter uvajanja novih terapij, ki omogočajo zdravljenje bolezni, za katere doslej ni bilo ustreznih terapevtskih možnosti. Bistveno hitrejša rast vrednosti v primerjavi s količino je predvsem posledica uvajanja novih, dražjih terapij, ki praviloma prinašajo boljše terapevtske izide.

Vrednost trga raste bistveno hitreje kot količina, kar kaže na močan premik v dražji terapevtski miks.

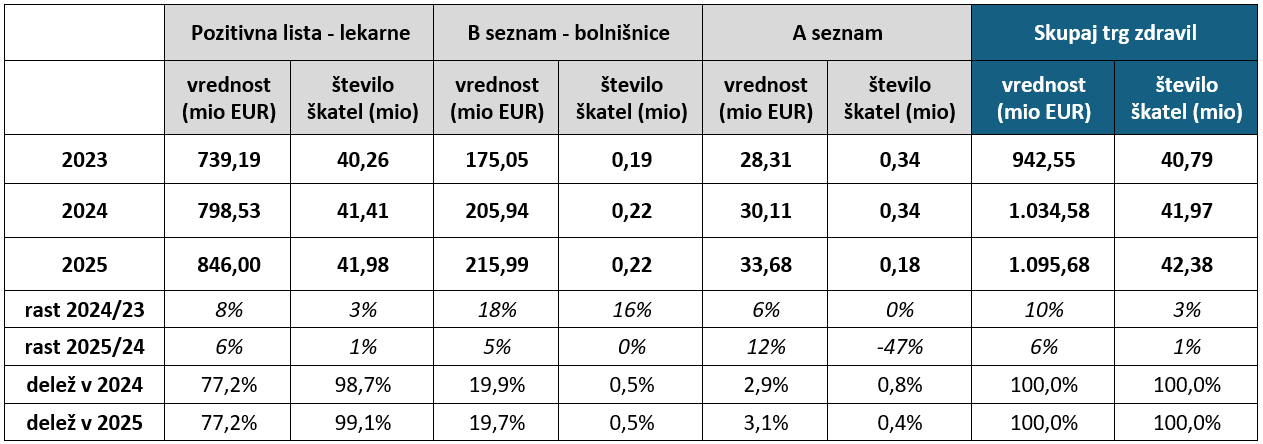

V spodnji tabeli so posamezni segmenti po letih, vrednostno in količinsko, s pripadajočimi indeksi rasti po letih in deležem znotraj skupne vrednosti za zdravila.

Pozitivna lista, lekarniški kanal, ostaja temelj slovenskega trga zdravil. V letu 2025 je predstavljala

77,2 % celotne vrednosti in kar 99,1 % vseh pakiranj, kar potrjuje, da lekarniški kanal, zdravila na recept, ostaja osrednji nosilec dostopnosti zdravil za široko populacijo.

Po drugi strani je segment bolnišničnih zdravil (seznam B) bistveno manjši po številu pakiranj, le 0,5%, vendar izrazito močnejši po vrednosti, to je 19,7%. Skoraj petina celotnega trga zdravil nastane v bolnišničnem segmentu, ki predstavlja le približno pol odstotka vseh pakiranj.

To je klasičen profil trga z visoko specializiranimi in dragimi terapijami.

Seznam A ostaja manjši, a pomemben dopolnilni segment.

Tabela 1: Vrednost trga zdravil na recept v Sloveniji (v mio EUR) po segmentih in skupaj, 2023-2025.

Povprečne cena zdravila v 2025 na pozitivni listi (v lekarnah) je bila 20,15 EUR (leta 2020 je bila 14,44 EUR), na seznamu B zdravil 959,97 EUR ter na seznamu A zdravil 187 EUR. Povprečna cena zdravila na skupnem trgu zdravil je bila 25,85 EUR.

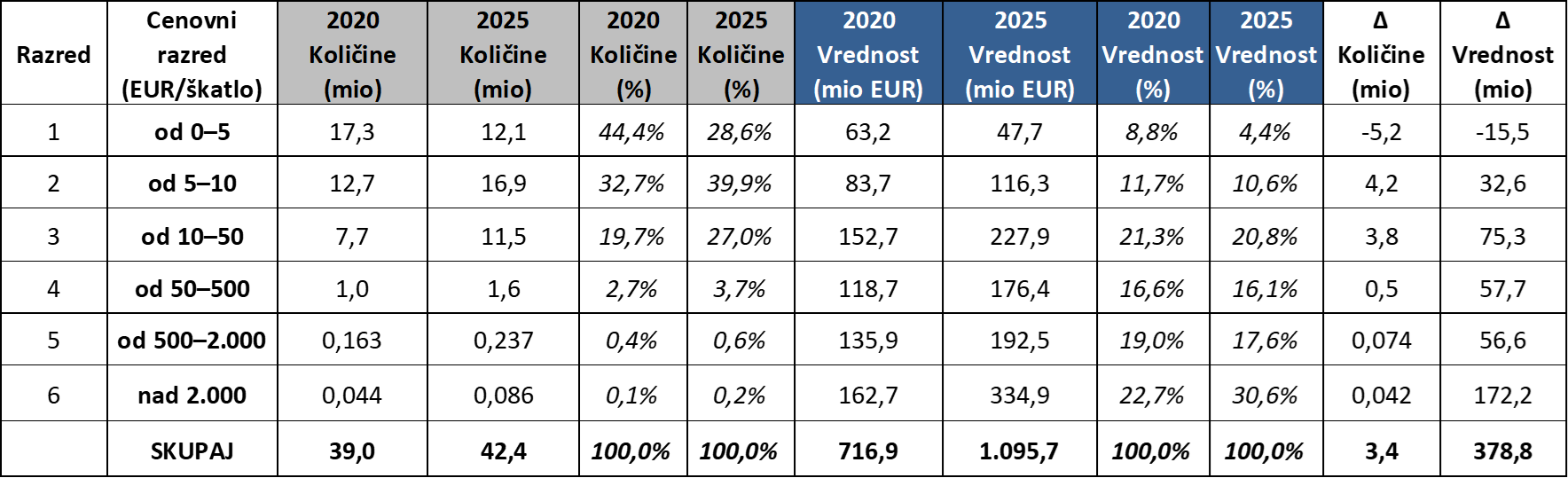

Analiza celotnega trga zdravil po cenovnih razredih 2020-2025

Analiza cenovnih razredov prikazuje strukturne spremembe trga v zadnjih petih letih. Zdravila do 10 EUR na pakiranje, prva dva razreda, predstavljajo glavnino vseh izdanih pakiranj (skoraj 70%), vendar ustvarijo relativno majhen delež skupne vrednosti (15%). To pomeni, da tradicionalna, nizkocenovna zdravila ostajajo ključna za oskrbo velikega števila pacientov, vendar niso glavni generator izdatkov za zdravila.

Nasprotno pa zdravila z višjo ceno na pakiranje – zlasti v razredih 500–2.000 EUR in nad 2.000 EUR, razred 5 in 6 – predstavljajo zelo majhen delež pakiranj (pod 1%), a ustvarijo izredno velik delež celotne porabe zdravil vrednostno, skoraj polovica trga (48,2%).

Ta struktura je danes značilna za vse razvite farmacevtske trge.

Tabela 2: Skupni trg zdravil po cenovnih razredih (EUR/škatlo) – kosovno in vrednostno, primerjava 2020 in 2025.

Težišče porabe zdravil se vse bolj premika od klasičnih, široko uporabljenih in cenovno dostopnejših zdravil k manjšemu številu visokovrednostnih terapij, ki predvsem generirajo vrednostno rast trga. To vodi v strukturno spremembo trga zdravil.

V praksi to pomeni, da rast ne izhaja predvsem iz večjega števila izdanih zdravil, temveč iz premika v dražji terapevtski miks. Vse večji del porabe ustvarjajo terapije z višjo ceno na pakiranje in višjo ceno na pacienta – zlasti inovativna, biološka, onkološka in druga visoko specializirana zdravila.

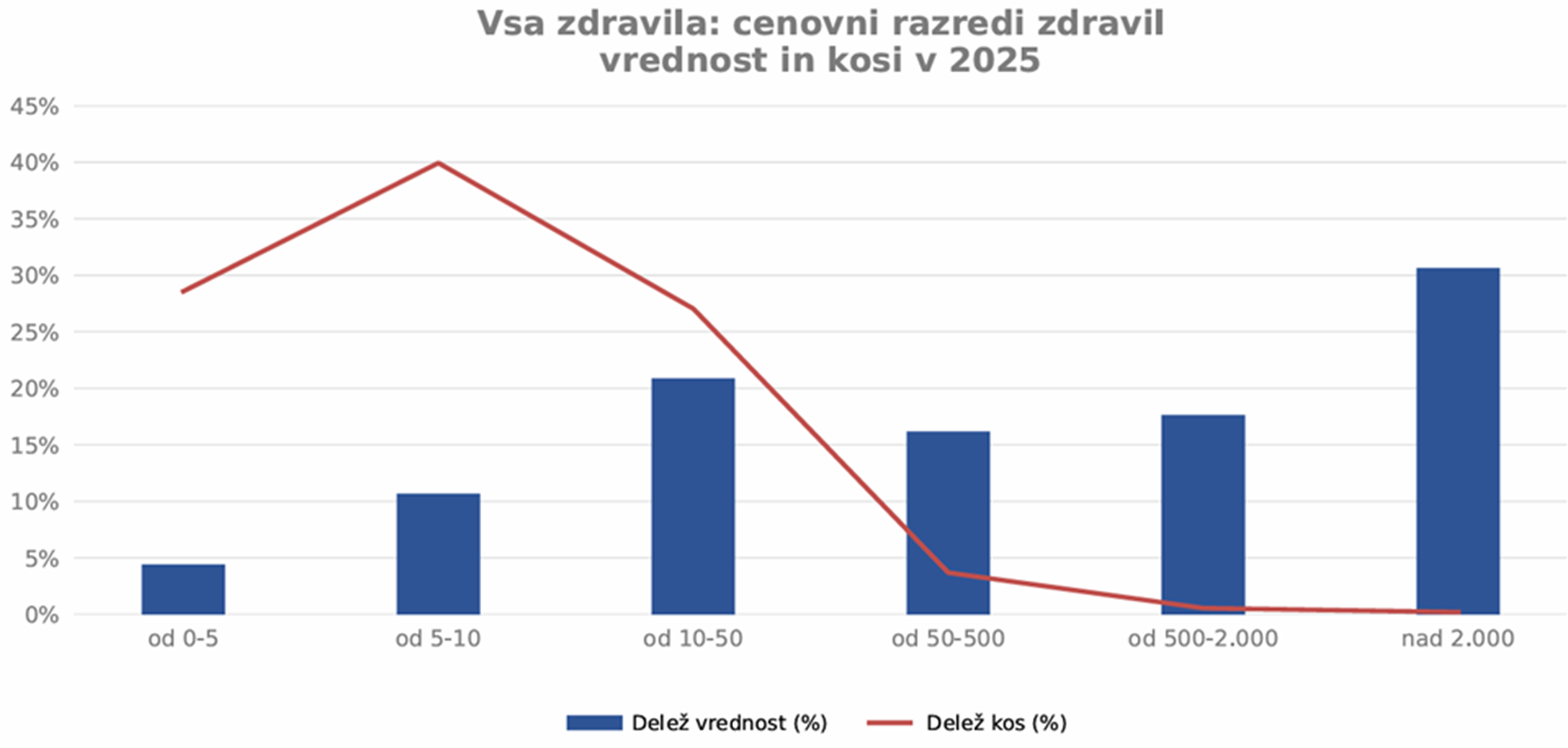

Na spodnjem grafu je prikaz skupnega trga zdravil za 2025 po cenovnih razredih, delež v vrednosti in delež v količini.

Količinsko je 95% terapij/zdravil do 50 EUR, in skoraj 70% do 10 EUR.

Graf 2: Skupni trg zdravil po cenovnih razredih (EUR/škatlo) – količinsko in vrednostno, 2025.

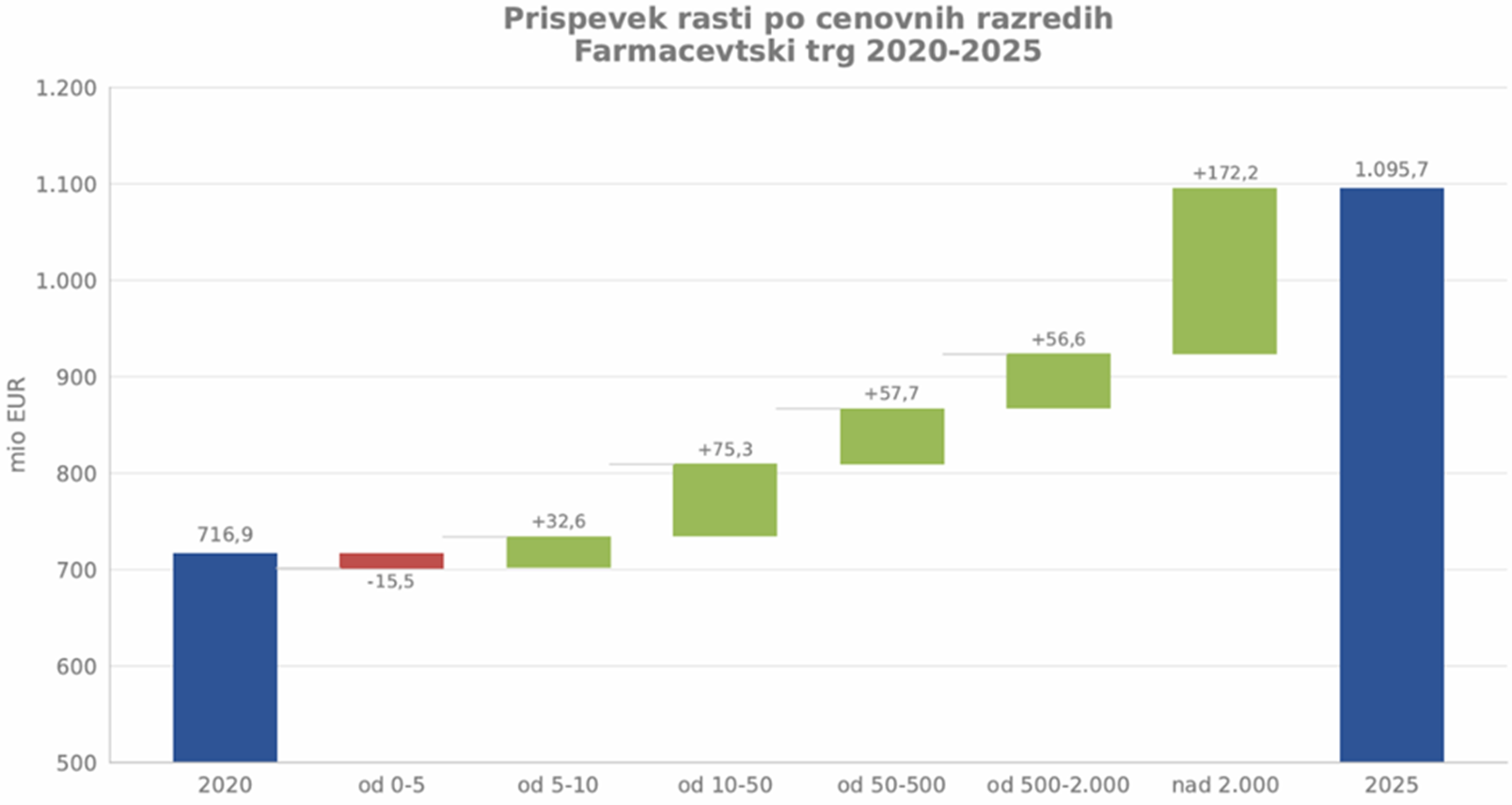

Prispevek rasti 2020-2025 po cenovnih razredih zdravil - najdražji segment je glavni generator rasti

Analiza rasti trga zdravil 2020-2025 po cenovnih razredih potrjuje, da rast po razredih ni bila enakomerno porazdeljena. Največji absolutni prispevek k rasti prihaja iz najvišjega cenovnega razreda, torej iz zdravil s ceno pakiranja nad 2.000 EUR. Pomemben del rasti prispevajo tudi razredi 500–2.000 EUR in deloma 50–500 EUR ter 10-50 EUR.

To pomeni, da se trg ni zgolj povečal, temveč se je v zadnjih petih letih strukturno premaknil navzgor po cenovnih razredih. Nizkocenovni segment (razred 1, od 0-5 EUR), ostaja pomemben za oskrbo velikega števila pacientov, a pada, ne le relativno (delež), temveč tudi absolutno (iz 17,3 na 12,1 mio kosov, ter iz 44,4% na 28,6%).

Graf 3: Primerjava rast 2025 na 2020 za skupni trg zdravil po cenovnih razredih (EUR/škatlo) –vrednostno.

Ta analiza je pomembna za razumevanje rasti celotnega farmacevtskega trga.

Glede na dosedanje globalne trende in nabor novih zdravil v razvoju bo prihodnja rast trga zdravil predvsem odvisna od uvajanja novih visoko cenovnih terapij, širjenja indikacij obstoječih zdravil ter od hitrosti in učinkovitosti, s katerima farmacevtska industrija, regulatorni okvir in zdravstveni sistem omogočajo njihov prihod na trg ter dostopnost za paciente.

Zaključek

- Vrednost trga raste hitreje kot količina, kar potrjuje premik v dražji terapevtski miks. Nova zdravila prihajajo na trg in starejša se umikajo ob prihodu novih, boljših terapij in inovativnih terapevtskih pristopov.

- Lekarniški kanal ostaja količinsko dominanten, vendar bolnišnični in specializirani segmenti z dragimi zdravili določajo stroškovno dinamiko.

- Analiza cenovnih razredov kaže, da večina rasti nastaja v dražjih terapijah.

- Segment nad 2.000 EUR/kos je glavni generator rasti in ustvari skoraj polovico celotne rasti trga in povečajo delež v vrednosti z 22,7% na 30,6%.

- Rast je prisotna tudi v srednjih in višjih cenovnih razredih (10–2.000 EUR/kos), kar kaže na širši premik trga navzgor, ne le na učinek nekaj najdražjih zdravil.

- Nizkocenovni del trga (0–5 EUR in 5-10 EUR) izgublja delež vrednostno, ostaja pa pomemben za zdravljenje, saj predstavlja okrog 70% količine trga zdravil in torej terapija za večino pacientov.

- Razred 1, od 0-5 EUR/kos, ostaja pomemben za oskrbo velikega števila pacientov, pada, ne le relativno (delež), temveč tudi absolutno.

- Trg ostaja količinsko dominiran s cenejšimi zdravili, vendar je vrednostno vse bolj koncentriran v dragih terapijah, skoraj 50% zdravil vrednostno je nad 500 EUR na kos.