Slovenski farmacevtski trg 2020–2025

Top ATC1 skupine in molekule

V analizi podatkov za skupna zdravila ZZZS, smo v naslednjem koraku naredili tudi analizo po nivoju ATC1 in na nivoju molekul, da razumemo katere so največje, katere najhitreje rastejo in kakšne so razlike med lekarniškim in bolnišničnim segmentom (B in A seznam zdravil).

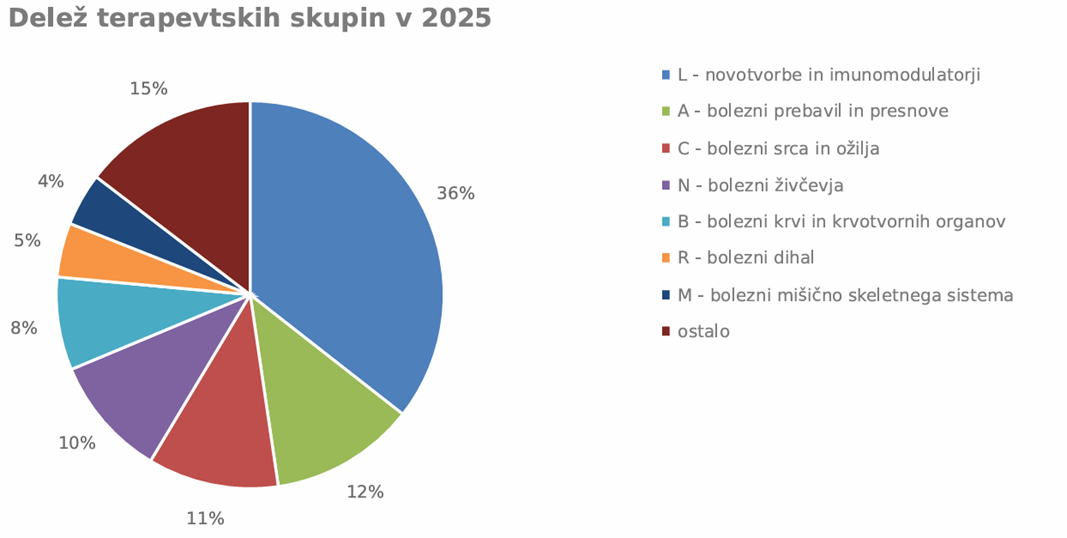

Terapevtske skupine (ATC1) v 2025: največje so onkologija, imunologija in presnovne bolezni

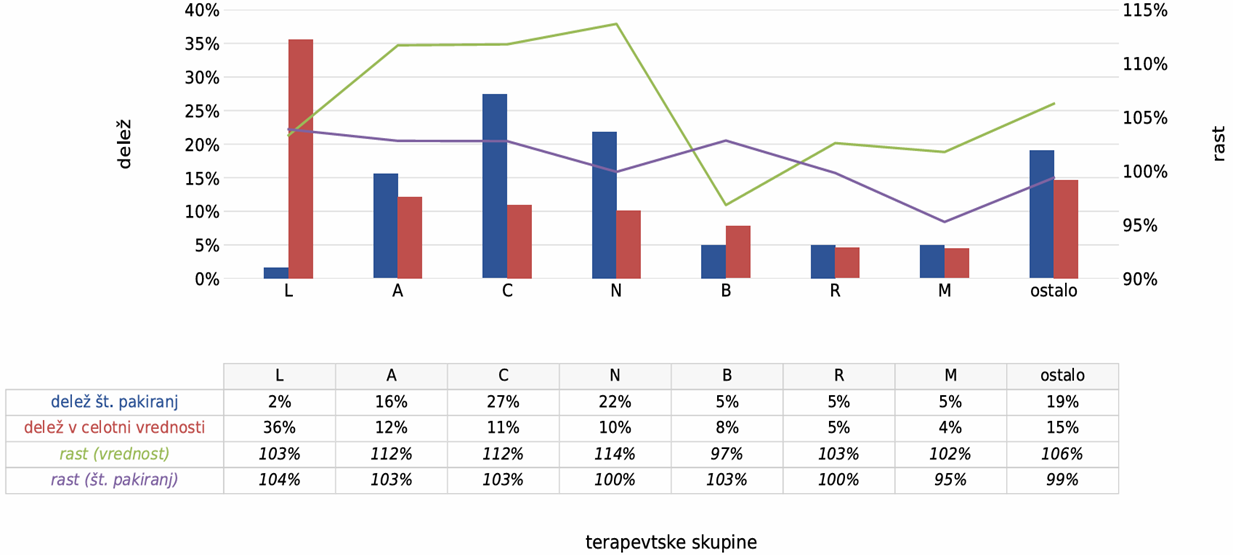

Pregled po terapevtskih skupinah pokaže, da je struktura porabe izrazito asimetrična. Skupina L (novotvorbe in imunomodulatorji) ostaja vrednostno največja terapevtska skupina (36%), pri tem pa njen količinski delež ostaja zelo majhen (2%, Graf 2). To je tipičen profil visoko specializiranega in visoko cenovnega segmenta.

Graf 1. Delež terapevtskih skupin ATC1 v 2025

Skupina A (bolezni prebavil in presnove) pridobiva na pomenu, predvsem zaradi rasti sodobnih antidiabetikov in terapij s področja debelosti.

Skupini C in N ostajata pomembni, vendar na grafu 2 vidimo, da je razmerje med deležem v celotni vrednosti in deležem v številu pakiranj, ravno obraten kot v ATC skupini L. Delež obeh skupin v skupni vrednosti trga je približno 2x manjši kot delež v skupni količini pakiranj. To pomeni, da so to v povprečju cenejša zdravila, pogosto s konkurenco, in v cenovnih razredih 1 in 2 (do 10 EUR).

Graf 2. Delež terapevtskih skupin ATC1 v 2025 – vrednostno, kosovno in z indeksi rasti na preteklo leto.

Analiza terapevtskih skupin kaže, da se trg danes ne spreminja le zaradi onkologije in imunologije. Poleg teh dveh so pomembna tudi področja diabetesa in presnove, kardiovaskularnih obolenj in nekaterih nevroloških bolezni.

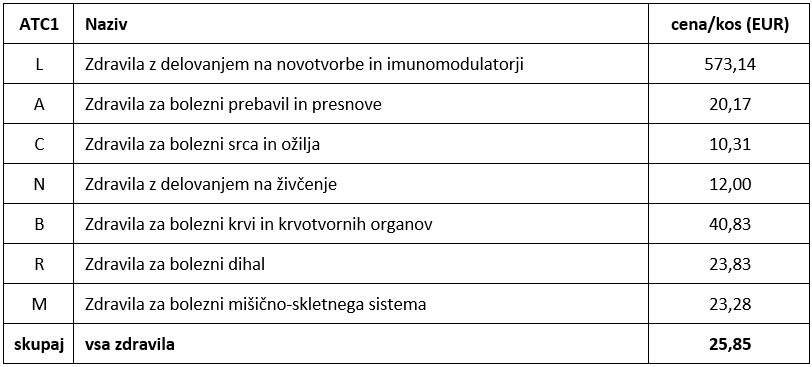

Povprečna cena zdravila po ATC1

Naredili smo analizo povprečne cene zdravil po ATC1 na celotnem trgu. Kot je razvidno že iz zgornjih analiz močno odstopajo draga zdravila v skupini L – novotvorbe in imunomodulatorji.

Tabela 1. Povprečna cena zdravila po največjih ATC1 (EUR) v 2025

Struktura trga po molekulah

Podatki za leto 2025 kažejo, da obstaja bistvena razlika med pozitivno listo (lekarniški kanal), ki ostaja razmeroma razpršen segment, ter segmentoma B in A zdravil (bolnišnični kanal), kjer je koncentracija porabe na nekaj molekulah večja. Ta razlika je ena pomembna za razumevanje farmacevtskega trga.

Pozitivna lista (lekarniški kanal): velik trg, a relativno razpršena poraba

Tabela 2. Top 10 zdravil na pozitivni listi – lekarniški kanal

Analiza top 10 molekul na pozitivni listi pokaže, da ta segment kljub prisotnosti zelo močnih in hitro rastočih zdravil ostaja razmeroma razpršen. Deset največjih molekul skupaj predstavlja 15,3 % celotne vrednosti pozitivne liste v letu 2025. Tri zdravila/molekule v tabeli že imajo ali bodo kmalu dobile konkurenco.

To pomeni, da pozitivna lista ni skoncentrirana le v nekaj zdravilih, zdravilnih učinkovinah, temveč ostaja funkcionalno širok in terapevtsko raznolik segment za zdravljenje velikega števila pacientov.

Hkrati pa ta razpršenost ne pomeni, da ni pomembnih posameznih nosilcev rasti. Nasprotno – znotraj pozitivne liste vse bolj izstopajo molekule, ki imajo izrazit klinični in ekonomski vpliv, zlasti na področju diabetesa in debelosti, srčno-žilnih bolezni, redkih bolezni in izbranih onkoloških in imunoterapij, ki se mnoga tudi izdajajo v lekarnah.

B + A seznam zdravil (bolnišnični kanal): izrazita koncentracija porabe

Tabela 3. Top 10 zdravil na seznamu B - bolnišnični kanal

Povsem drugačno sliko pokaže analiza izdatkov za zdravila B in A seznama zdravil (bolnišnični kanal). V tem segmentu top 10 molekul predstavlja približno 57,6 % celotne vrednosti v letu 2025. To je zelo visoka koncentracija in pomemben podatek za razumevanje farmacevtskega trga.

Takšna koncentracija pomeni, da je polovica porabe v bolnišničnem segmentu (B in A seznam zdravil) vezana na 7 zdravil oziroma zdravilnih učinkovin. Že premik pri nekaj posameznih molekulah lahko zato pomembno vpliva na skupno letno porabo, rast segmenta, in potrebo po dodatnih finančnih mehanizmih za obvladovanje izdatkov.

To je skupina, kjer imajo zdravila malo oziroma so brez konkurence.

Top molekule kot generatorji trga

Analiza vodilnih molekul potrjuje, da se farmacevtski trg vse bolj koncentrira okoli majhnega števila zdravil z izjemnim ekonomskim pomenom. V lekarniškem segmentu je posebej pomemben semaglutid, ki simbolizira rast področja diabetesa in debelosti. V bolnišničnem in specializiranem segmentu pa izstopa predvsem pembrolizumab, ki s širjenjem indikacij pomembno oblikuje rast trga.

Zaključki

- Skupina L (novotvorbe in imunomodulatorji) ostaja vrednostno največja terapevtska skupina (36%), pri tem pa njen količinski delež ostaja zelo majhen (2%). To je tipičen profil visoko specializiranega in visoko cenovnega segmenta.

- Pozitivna lista zdravil (lekarniški kanal) ostaja velik in razpršen segment, saj top 10 molekul predstavlja 15,3 % njene vrednosti.

- Segment B+A seznama zdravil (bolnišnični kanal) je izrazito koncentriran, top 10 molekul predstavlja 57,6 % celotne vrednosti.

- Posamezne molekule imajo vse večji vpliv na skupno porabo in lahko pomembno oblikujejo letno dinamiko farmacevtskega trga.